Bine ati venit la SALUBRIZARE SECTOR 5 S.A.!

SALUBRIZARE SECTOR 5 S.A.

SALUBRIZARE SECTOR 5 S.A.

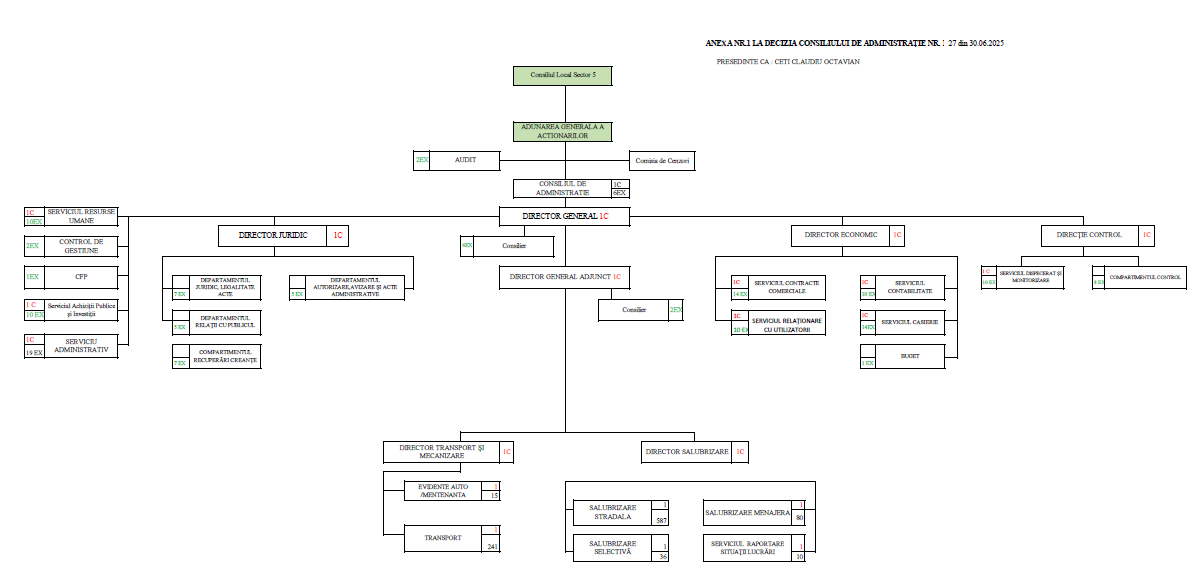

ADMINISTRAREA SOCIETĂȚII

1.FINANCIAR- CONTABILITATE

OBIECTIV | RISC |

ANGAJAMENTELE BUGETARE ŞI LEGALE DIN CARE DERIVĂ DIRECT SAU INDIRECT OBLIGAŢII DE PLATĂ; | INEXISTENŢA PROCEDURILOR SCRISE |

| ATRIBUIREA ŞI DELEGAREA COMPETENŢELOR SĂ NU FIE DECLARATE ÎN PROCEDURI |

| NEINFORMAREA ANGAJAŢILOR DESPRE PROCEDURILE CARE SE APLICĂ |

| NESEPARAREA SARCINILOR PRIN PROCEDURI |

| NEAPROBAREA PROCEDURILOR |

| NEACTUALIZAREA PROCEDURILOR |

| NEFORMALIZAREA CONTROALELOR EFECTUATE |

| NEEXECUTAREA CREDITELOR BUGETARE |

| NEÎNCADRAREA CHELTUIELILOR ÎN CREDITELE APROBATE |

| NECONCORDANŢA SOLDURILOR DINTRE EXTRASELE DE CONT ȘI CELE EXISTENTE |

| NEÎNTOCMIREA PROIECTULUI DE BUGET |

| ÎNTOCMIREA ERONATĂ A PROIECTULUI DE BUGET |

| INEXISTENŢA PROCEDURILOR CU PRIVIRE LA CREDITE |

| NESEPARAREA RESPONSABILITĂŢILOR |

| NESTABILIREA DE MĂSURI CARE SĂ URMĂREASCĂ APLICAREA PROCEDURILOR STABILITE |

PLĂŢILE ASUMATE PRIN ANGAJAMENTE BUGETARE ŞI LEGALE; | INEXISTENŢA PROCEDURILOR SCRISE |

| NEATRIBUIREA RESPONSABILITĂŢILOR, NEDELEGAREA COMPETENŢELOR DECLARATE ÎN PROCEDURI |

| NEINFORMAREA ANGAJAŢILOR DESPRE PROCEDURILE CARE SE APLICĂ |

| NESEPARAREA SARCINILOR PRIN PROCEDURI |

| NEAPROBAREA PROCEDURILOR |

| NEACTUALIZAREA PROCEDURILOR |

| EFECTUAREA DE OPERAŢIUNI DE CONTROL FĂRĂ A FI UTILIZATE LISTE DE VERIFICARE |

| UTILIZAREA DE LISTE DE VERIFICARE FĂRĂ A AVEA CARACTER EXHAUSTIV |

| NEFORMALIZAREA CONTROALELOR EFECTUATE |

| NERESPECTAREA CURSULUI DE SCHIMB LA EFECTUAREA PLĂŢILOR |

| NECONCORDANŢE ÎNTRE PLĂŢI ŞI EXTRASELE DE CONT |

| TRANSCRIEREA ERONATĂ A PLĂŢILOR ÎN CARTEA MARE |

| NEREVIZUIREA PROCEDURILOR REFERITOARE LA PLĂŢI NEEFECTUATE |

| NESTABILIREA ATRIBUIRII RESPONSABILITĂŢILOR |

| NEASIGURAREA PRIN PROCEDURI A RESPONSABILITĂŢILOR |

| NEEXPLICAREA POLITICII CONTABILE ÎN PROCEDURI |

| MODIFICAREA SAU STABILIREA DE CĂTRE ALTE PERSOANE DECÂT CELE AUTORIZATE SĂ EFECTUEZE NOI POLITICI SAU PROCEDURI |

| NEINCLUDEREA PLANULUI DE CONTURI ŞI A EXPLICAŢIILOR ÎN PROCEDURI, NEIDENTIFICAREA ŞI NEDESCRIEREA PRINCIPALELOR ÎNREGISTRĂRI CONTABILE PRECUM ŞI A INTRĂRILOR PERIODICE. NEIDENTIFICAREA POSTURILOR CARE SĂ APROBE CĂ INTRĂRILE SUNT EFECTUATE, FĂRĂ A EXISTA EXPLICAŢII PENTRU DOCUMENTELE ŞI NECESITĂŢILE DE APROBARE PENTRU DIVERSELE TIPURI DE TRANZACŢII PERIODICE ŞI NEPERIODICE, PRECUM ŞI A INTRĂRILOR ÎN JURNAL |

| NEPREGĂTIRE ŞI NEAPROBAREA FUNCŢIILOR PENTRU INTRĂRILE ÎN JURNAL PENTRU A CONTROLA CĂ ELE SUNT SEPARATE |

| INTRĂRILE ÎN JURNAL SĂ NU FIE PREVĂZUTE ŞI APROBATE DE CĂTRE PERSOANELE COMPETENTE LA NIVELURILE ADECVATE |

| INTRĂRILE ÎN JURNAL SĂ NU FIE EXPLICATE CORESPUNZĂTOR ŞI JUSTIFICATE |

| NEFORMALIZAREA CONTROALELOR EFECTUATE |

| NEPREGĂTIREA RAPOARTELOR FINANCIARE PENTRU PERIOADELE CONTABILE SOLICITATE |

| NEREVIZUIREA |

| NEREVIZUIREA PROCEDURILOR DE ÎNCHIDERE |

| NECONCORDANŢE ÎNTRE CONTURILE BANCARE ŞI CONTURILE DIN REGISTRE |

| NEREVIZUIREA CARTII MARI ÎN VEDEREA VERIFICĂRI DACĂ TRANZACŢIILE SUNT TRECUTE ÎN CONTUL CORECT |

| NEDEFALCAREA |

| NESEMNALAREA |

2.RESURSE UMANE

OBIECTIV | RISC |

COMPETENTE PERSONAL

| ANGAJAREA DE PERSONAL FARA STABILIREA CERINTELOR POSTULUI |

EVALUARE PERFORMANTE PROFESIONALE

| NEEVALUAREA PERIODICA A PERFORMANTELOR PROFESIONALE |

INSTRUIRE INTERNA

| INEXISTENTA UNUI PROGRAM PRIVIND INSTRUIREA INTERNA A PERSONALULUI |

PERFECTIONARE CONTINUA

| NERESPECTARE PREVEDERILOR LEGALE (CODUL MUNCII) PRIVIND PERFECTIONAREA CONTINUA A PERSONALULUI ANGAJAT |

PERSONAL MOTIVAT

| NEALOCAREA DE AUTORITATI CLARE |

FLUCTUATIE RIDICATA A PERSONALULUI

| PERSONAL FARA SUSTINERE SI MOTIVARE |

INTEGRITATE IN RELATIA CU CLIENTUL, PROPRIETATEA INTELECTUALA | PERSONAL INSUFICIENT INSTRUTIT, |

CONFORMITATEA CU GDPR

| SISTEM INFORMATIC NESECURIZAT; NERESPECTAREA POLITICILOR DE LUCRU CU DOCUMENTELE CARE CONTIN DATE CU CARACTER PERSONAL |

PROGRAM DE LUCRU

| CERINTELE SUPLIMENTARE VENITE DIN PARTEA CLIENTULUI/PROIECTULUI |

PROCEDURI INTERNE

| NERESPECTAREA PROCEDURILOR |

EVALUAREA EFICIENŢEI ŞI EFICACITĂŢII MODULUI DE ORGANIZARE A ACTIVITĂŢII DE PERSONAL ŞI SALARIZARE | INEXISTENŢA |

| NEATRIBUIREA RESPONSABILITĂŢILOR, NEDELEGAREA |

| NEINFORMAREA ANGAJAŢILOR DESPRE PROCEDURILE CARE SE APLICĂ |

| NESEPARAREA SARCINILOR PRIN PROCEDURI |

| NEAPROBAREA PROCEDURILOR |

| NEACTUALIZAREA PROCEDURILOR |

| NEÎNTOCMIREA CORECTĂ A ORGANIGRAMEI ŞI A STATULUI DE FUNCŢII |

| NEÎNTOCMIREA FIŞELOR DE POST |

| DEPĂŞIREA |

| NEEMITEREA DECIZIILOR PRIVIND ANGAJAREA ŞI ÎNCETAREA RAPORTURILOR DE MUNCĂ |

| NESTABILIREA |

| NESEPARAREA SARCINILOR PRIN PROCEDURI |

| EVIDENŢE CARE NU CORESPUND REALITĂŢII |

| NERESPECTAREA CADRULUI LEGISLATIV ÎN DECIZIILE DE SALARIZARE |

| NEÎNCADRAREA ÎN PREVEDERILE LEGALE PRIVIND APLICAREA SANCŢIUNILOR |

| NEŢINEREA EVIDENŢEI RECLAMAŢIILOR ŞI SESIZĂRILOR |

| CALCULAREA ERONATĂ A SALARIILOR |

| NERESPECTAREA NORMELOR DE PROTECŢIE A MUNCII |

| ÎNCADRARE ERONATĂ A SALARIAȚILOR |

| ACORDAREA CALIFICATIVELOR ÎN MOD SUBIECTIV FĂRĂ A ŢINE SEAMA DE REGLEMENTĂRILE LEGALE |

3.SISTEMUL DE LUARE A DECIZIILOR

OBIECTIV | RISC |

SISTEMUL DE LUARE A DECIZIILOR; | INEXISTENŢA PROCEDURILOR SCRISE |

| NEATRIBUIREA RESPONSABILITĂŢILOR, NEDELEGAREA COMPETENȚELOR PRIN PROCEDURI |

| NEINFORMAREA ANGAJAŢILOR DESPRE PROCEDURILE CARE SE APLICĂ |

| NESEPARAREA SARCINILOR PRIN PROCEDURI |

| NEAPROBAREA PROCEDURILOR |

| NEFORMALIZAREA CONTROALELOR EFECTUATE |

| NECONFORMITATEA |

| NEOPORTUNITATEA |

| EMITEREA |

| EXISTENŢA UNOR NECONCORDANŢE PRIVIND DATA EMITERII DECIZIILOR ŞI DATA APLICĂRII ACESTORA |

| NEAPLICAREA SAU NEAPLICAREA ÎNTOCMAI A PREVEDERILOR DECIZIILOR |

OBIECTIV | RISC |

PERIMETRUL FIZIC DE SECURITATE

| PARASIREA POSTULUI DE LUCRU FARA A BLOCA ECRANUL |

CONTROLUL ACCESULUI FIZIC

| LIPSA OPERARII UNOR REGULI DE ASIGURARE A SECURITATII FIZICE (EX: USILE NU SE INCHID INTOTDEAUNA) |

PROTEJARE IMPOTRIVA AMENINŢARILOR EXTERNE ŞI DE MEDIU

| LIPSA SENZORILOR DE INCENDIU |

UTILITĂŢILE SUPORT PENTRU AFACERE

| LIPSA UNOR SURSE INTERNE DE ALIMENTARE CU ENERGIE ELECTRICAIN CAZUL INTRERUPEREA ALIMENTARII CU ELECTRICITATE |

SECURITATEA REŢELELOR DE CABLU

| EXPUNEREA LA FACTORI DE RISC |

COPII DE SIGURANŢĂ A INFORMAŢIEI | BACKUPURILE LA FISIERELE ORGANIZATIEI SUNT PASTRATE PE SERVER (IN ACCEASI LOCATIE) |

MĂSURI DE SECURITATE A REŢELELOR

| ATACURI DOS SI DDOS (FIREWALUL NU ESTE CONFIGURAT EFICACE) |

Denumirea obiectivelor | Denumirea riscurilor inerente asociate obiectivelor şi activităţilor |

Modernizarea si imbunatatirea serviciului

| a. Scaderea sau cresterea numarului de contracte incheiate raportat la numarul de solicitari pe categorii de utilizatori b. Colectarea separata si transportul separat al deseurilor municipale si deseurilor similare provenind din activitatile comerciale din industrii si institutii, risca sa nu poata fii efectuate la capacitate maxima c. Informarea eficienta si educarea utilizatorilor in ceea ce priveste modul si ritmicitatea de colectare a deseurilor precum si pentru colectarea selectiva a deseurilor pentru a nu exista riscul depozitarii necontrolate a deseurilor |

Competenta profesionala

| a.Continuarea programelor de cresterea competentei profesionale la toate nivelele b. Informare si motivarea personalului societatii. |

Grija pentru mediu | a. Preocuparea continua pentru protejarea sanatatii publice prin modernizarea sistemului de colectarea deseurilor b. Gestionarea deseurile fara a pune in pericol sanatatea umana si fara a dauna mediului c.Gestionarea deseurile fara a genera riscuri pentru apa, aer, sol, fauna sau flora; d. Nu se abandoneaza deseurile pe traseu |

Orientarea catre client | a.S-au luat masuri, pentru a nu imprastia mirosurile persistente, a abandonului utilajelor incarcate cu deseuri b.Programul de colectare si transport al deseurilor menajere si a celor asimilabile este pus la punct, in functie de contráctele cu persoanele fizice sau juridice |

Imbunitatirea parametrilor de calitate ai activitatii prestate, respectiv | a.Colectarea propriu-zisa a deseurilor se face in recipiente/containere metalice acoperite si etanse, dotate cu dispozitive de prindere si ridicare, cu posibilitati de golire prin rasturanare sau direct in autogunoierele compactoare; b. Maturatul, spalatul, stropirea si intretinerea cailor publice c.Igiena urbana precara, in zonele de blocuri cu confort scazut, locuite de o |

OBIECTIV | RISC |

DERULARE CORESPUNZĂTOARE A CONTROLULUI FINANCIAR PREVENTIV | NU SUNT CONSEMNATE PRIN DECIZII. TOATE PERSOANELE ÎMPUTERNICITE SĂ EXERCITE CONTROLUL FINANCIAR-PREVENTIV PROPRIU, DOCUMENTELE ŞI OPERAŢIUNILE REPARTIZATE SPRE VERIFICARE, PRECUM ŞI LIMITELE VALORICE ALE ÎMPUTERNICIRII |

| IN FIŞELE POSTURILOR NU SUNT CONSEMNATE SARCINILE CE REVIN PERSOANELOR ÎMPUTERNICITE SĂ EXERCITE CONTROLUL FINANCIAR- PREVENTIV. |

| IN CONŢINUTUL CADRULUI SPECIFIC NU SUNT CUPRINSE TOATE OBIECTIVELE ŞI PROIECTELE DE OPERAŢIUNI CARE POTRIVIT PREVEDERILOR LEGII FAC OBIECTUL CONTROLULUI |

| NU SUNT STABILITE CU CLARITATE DOCUMENTELE JUSTIFICATIVE CARE SE PREZINTĂ LA CONTROL, CIRCUITUL ACESTORA ŞI TERMENELE MAXIME DE VERIFICARE. |

| NEEXERCITAREA CONTROLULUI FINANCIAR-PREVENTIV PROPRIU |

OBIECTIV | RISC |

ASIGURAREA AUDITULUI INTERN AL SOCIETĂȚII SALUBRIZARE SECTOR 5 S.A. | NESTABILIREA OBIECTIVELOR AUDITABILE CONFORM LEGII 672/2002 |

| NEELABORAREA PLANULUI DE AUDIT PUBLIC INTERN LA NIVELUL INSTITUŢIEI AUDITATE, NEAPROBAREA ACESTUIA DE CĂTRE ORDONATORUL DE CREDITE |

| NEELABORAREA RAPORTULUI ANUAL DE AUDIT PUBLIC INTERN |

| NEINIŢIEREA MISIUNII DE AUDIT PUBLIC INTERN |

| NETRANSMITEREA NOTIFICĂRII PRIVIND DECLANŞAREA MISIUNII DE AUDIT PUBLIC INTERN |

| NEÎNTOCMIREA SI NESEMNAREA DECLARAŢIEI DE INDEPENDENTA; |

| NEÎNTOCMIREA TEMATICII ÎN DETALIU; |

| NECOLECTAREA ŞI NEPRELUCRAREA INFORMAŢIILOR; |

| NEEFECTUAREA ANALIZEI |

| RISCURILOR; |

| NEELABORAREA PROGRAMULUI DE AUDIT; |

| NEELABORAREA PROGRAMULUI DE INTERVENŢIE LA FAŢA LOCULUI; |

| NEEFECTUAREA ŞEDINŢEI DE DESCHIDERE, NEÎNTOCMIREA MINUTEI ŞEDINŢEI DE DESCHIDERE; |

| NECONSTATAREA ŞI NERAPORTAREA IREGULARITĂŢILOR; |

| NEREVIZUIREA DOCUMENTELOR; |

| NEEFECTUAREA ŞEDINŢEI DE ÎNCHIDERE ŞI NEÎNTOCMIREA MINUTEI ŞEDINŢEI DE ÎNCHIDERE; |

| NEELABORAREA PROIECTULUI RAPORTULUI DE AUDIT PUBLIC INTERN; |

| NEÎNTOCMIREA DOCUMENTELOR ŞI NESEMNAREA ACESTORA DE CĂTRE PERSOANELE RESPONSABILE; |

| NETRANSMITEREA PROIECTULUI DE AUDIT PUBLIC INTERN CĂTRE UNITATEA AUDITATĂ ; |

| NEDESFĂŞURAREA REUNIUNII DE CONCILIERE, DUPĂ CAZ SI NEÎNTOCMIREA MINUTEI ŞEDINŢEI |

| NEELABORAREA RAPORTULUI DE AUDIT ; |

| LIPSĂ SUPERVIZAREA RAPORTULUI DE AUDIT ; |

| NEDIFUZAREA |

| NEASIGURAREA |

| NEASIGURAREA |

| Cookie | Durată | Descriere |

|---|---|---|

| cookielawinfo-checkbox-advertisement | 1 year | Setat de plugin-ul GDPR Cookie Consent, acest cookie este folosit pentru a înregistra consimțământul utilizatorului pentru cookie-urile din categoria „Reclamă”. |

| cookielawinfo-checkbox-analytics | 11 months | Acest cookie este setat de pluginul GDPR Cookie Consent. Cookie-ul este folosit pentru a stoca consimțământul utilizatorului pentru cookie-urile din categoria „Analitice”. |

| cookielawinfo-checkbox-functional | 11 months | Cookie-ul este setat de consimțământul cookie GDPR pentru a înregistra consimțământul utilizatorului pentru cookie-urile din categoria „Funcționale”. |

| cookielawinfo-checkbox-necessary | 11 months | Acest cookie este setat de pluginul GDPR Cookie Consent. Cookie-urile sunt folosite pentru a stoca consimțământul utilizatorului pentru cookie-urile din categoria „Necesare”. |

| cookielawinfo-checkbox-others | 11 months | Acest cookie este setat de pluginul GDPR Cookie Consent. Cookie-ul este folosit pentru a stoca consimțământul utilizatorului pentru cookie-urile din categoria „Altele. |

| cookielawinfo-checkbox-performance | 11 months | Acest cookie este setat de pluginul GDPR Cookie Consent. Cookie-ul este folosit pentru a stoca consimțământul utilizatorului pentru cookie-urile din categoria „Performanță”. |

| elementor | never | Acest cookie este utilizat de tema site-ului web. Acesta permite proprietarului site-ului web să implementeze sau să modifice conținutul site-ului web în timp real. |

| viewed_cookie_policy | 11 months | Cookie-ul este setat de pluginul GDPR Cookie Consent și este folosit pentru a stoca dacă utilizatorul și-a dat sau nu consimțământul pentru utilizarea cookie-urilor. Nu stochează date personale. |